“有人和没人”的租赁,缴税不一样

{kind=link}

企业的经营活动中,发生的业务操作形式稍有不同,相应增值税的税率也会不同,特别是业务中涉及相关人员的问题,往往会产生不同的效果。下面,我们就以“有人和没人”来举例说明一下增值税税目和税率可能发生的变化(假设案例中企业均为一般纳税人,对外租赁日期均为2018年5月1日后)。

{kind=link}

企业如果仅对外出租汽车,属于租赁服务中的有形动产租赁,税率为13%;如果企业连人带汽车一起出租,则属于交通运输服务,对应的税率为9%。

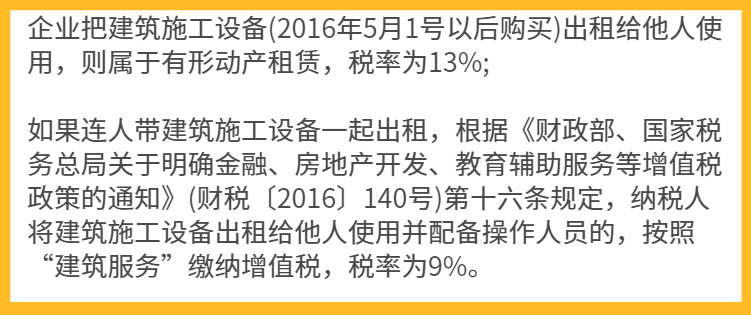

{kind=link}

{kind=link}

企业把2016年5月1号以后购买的仓库对外租赁,则属于不动产租赁业务,对应的税率为9%;

如果给房子配上看管人员再对外出租,则属于仓储服务(现代服务中的物流辅助服务),适用税率为6%。另外,仓储服务还可以选择简易计税,到税务局备案后,选择简易计税对应的征收率为3%。

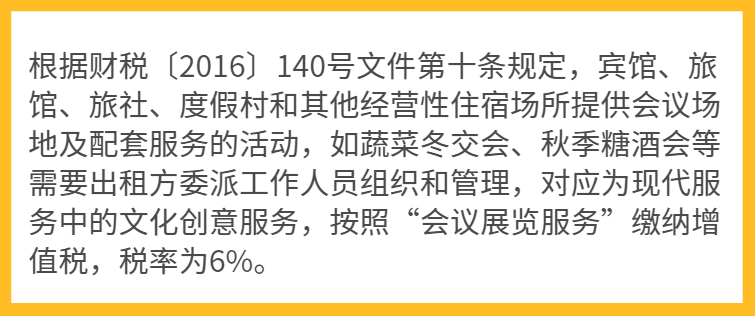

企业只提供会议场地,为不动产租赁服务,对应的税率为9%;而提供会议场地和相关人员服务的属于会议展览服务。

{kind=link}

餐饮企业将外购的酒水、农产品等货物,未进行后续加工而直接与外卖食品一同销售的,应根据该货物的适用税率,按照兼营的有关规定计算缴纳增值税,税率为13%或9%。

有了人员的参与,情况也会变有所不同。比如,餐饮企业购买一些食材,在店里经过人员的生产、加工成食品,然后再外卖的,则按提供“餐饮服务”缴纳增值税,税率为6%。

企业提供运输货物的服务,按交通运输服务缴税,对应的税率为9%。如果给配上相应的押运人员,本质侧重“押”,而不是“运”,根据财税〔2016〕140号文件第十四条规定,纳税人提供武装守护押运服务,按照“安全保护服务”缴纳增值税,税率为6%。

本篇文章来源于微信公众号: 二哥税税念