一眼看透新增值税申报!5月1日起要用,不学习没办法申报!

{kind=link}

新增值税税率将于4月1日正式执行,随之而来的申报问题亟待解决。

这不,3月21日国家税务局颁发《国家税务总局关于调整增值税纳税申报有关事项的公告》。

{kind=link}

增值税申报从5月1日开始实施,即新税率实施后的第一个申报期开始实施。

那么具体有哪些变化?

变化的申报表如何填写?

4月补开16%的发票后5月如何申报?

怎么开红字发票?

接下来小编带领大家一起走一遍填报的流程,包含申报表的具体变化&注意点、填写方法,以及4月补开16%的发票后5月如何申报等问题。

文章涵盖了所有变化点,大家务必耐心看完!

01

看透增值税申报之

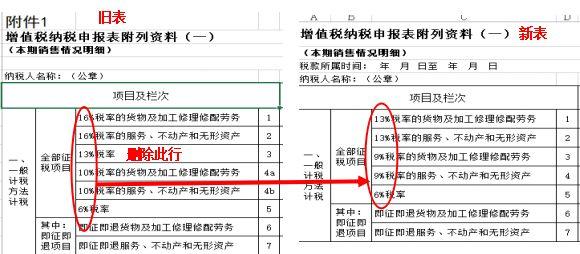

附表一的变化填写方法

原16%所在栏次(1、2栏次)名称一一对应调整成13%的内容。

原第3栏“13%税率”栏次直接删除。

原10%所在栏次名称一一对应调整成9%的内容。由于第3栏删除,表格栏次上移,9%所在的栏次由4a、4b调整为3、4。

具体如下图:

{kind=link}

国家税务总局公告2019年第15号规定,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。

怎么理解?看下面案例。

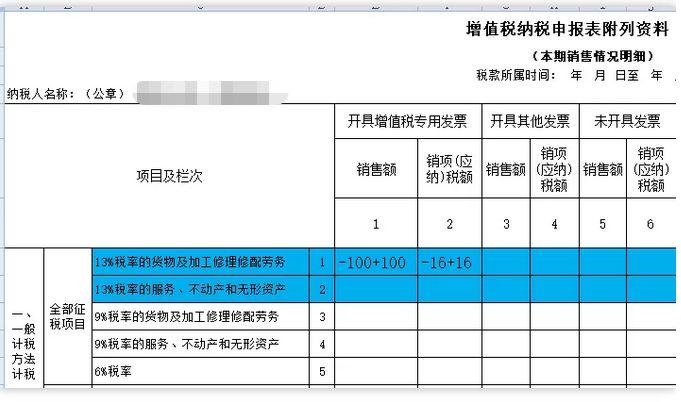

1.红字发票怎么开?

4月1日后,纳税人发生销货退回、开票有误、应税服务终止或者销货部分退回及发生销售折让按原税率开具红字发票以及申报表的填写示范。

【案例一】

2019年4月10日,A公司收到一张供应商2019年3月20日开具的增值税专用发票,金额100,税率16%,税额16。财务审核发现发票名称开具有误,A有限责任公司开成了A公司,发票直接退回供应商。

供应商改如何处理?

供应商4月收到退回发票后,直接在开票系统申请红字通知单并开具红字发票,金额-100,税额-16,同时开具一张正确的发票,金额100,税率16%,税额16。

国家税务总局公告2019年第14号规定,增值税一般纳税人(以下称纳税人)在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

为了方便展示过程,下面申报列明具体填写数据的过程。

其实就是把一正一负合并填写到对应栏次的13%栏次即可。

{kind=link}

2.补开发票怎么开?

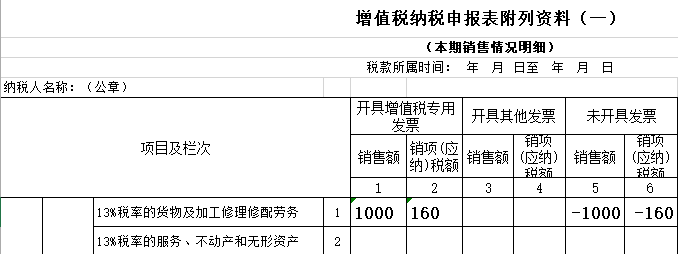

4月1日之前按未开票收入申报后,4月份补开16%、10%发票的增值税申报填写实例。

【案例二】

A公司2019年3月发生了一笔应税收入,金额100,税率16%,税额16,由于无法取得对方开票信息,暂未开票,会计在4月申报3月增值税时候进行了未开票收入的填写申报。

2019年4月20日,客户提供了开票信息,因为纳税义务时间发生在3月。这个时候应该给客户开具16%的增值税专用发票,而不是开13%。

那么4月补开16%的发票后,5月如何申报呢?

国家税务总局公告2019年第14号规定,纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

申报表填写如下:

5月份申报填写:16%的对应填写13%栏次。

{kind=link}

02

看透增值税申报之

附表二的变化填写方法

{kind=link}

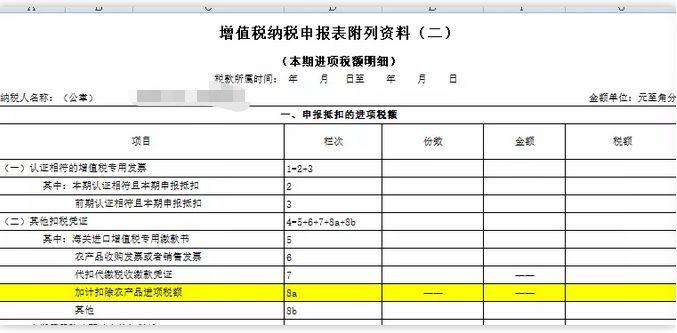

1、附表二中农产品加计扣除栏次8a维持不变。

【财政部 税务总局 海关总署公告2019年第39号】规定“纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额”

{kind=link}

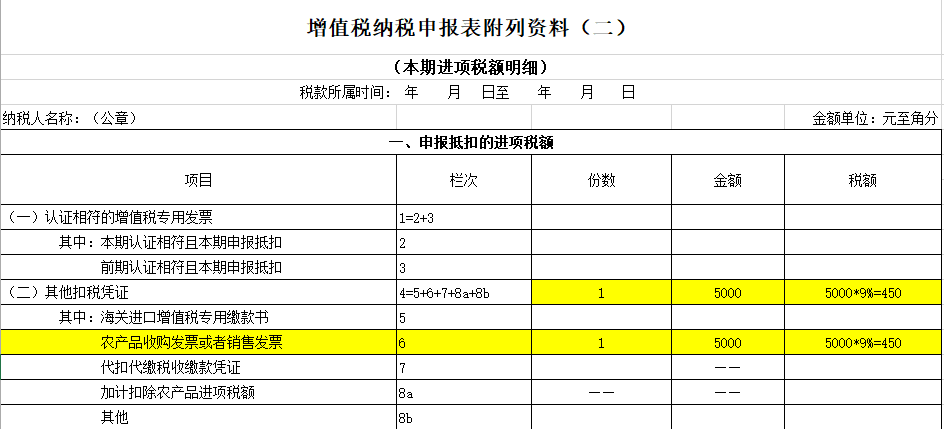

购入当期:按照法定扣除率9%填报,填列在附表二的第6栏“农产品收购发票或销售发票”的“税额”栏=农产品销售发票或者收购发票上注明的农产品买价*9%

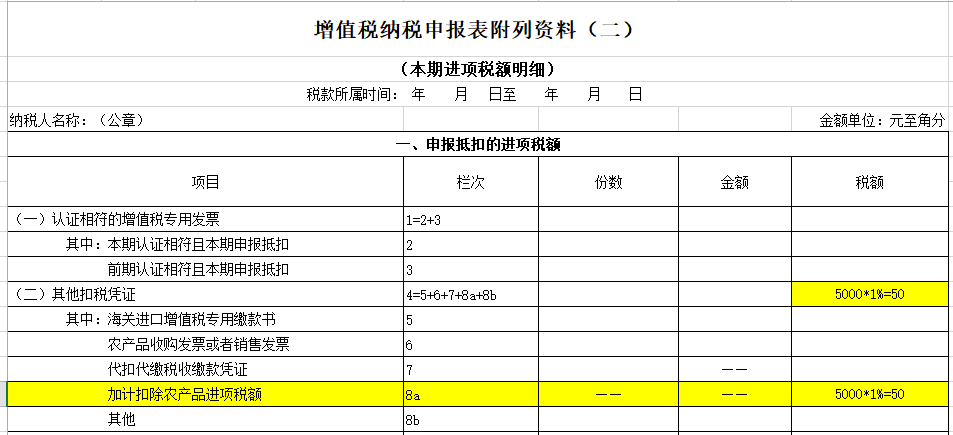

用于生产或者委托加工13%税率货物农产品的领用当期:将加计1%的部分填入第8a栏“加计扣除农产品进项税额”的“税额”栏。

【案例三】

某公司5月份取得农产品销售发票,注明买价5000元,次月申报如何填写?

{kind=link}

{kind=link}

6月份领用生产13%的农产品,次月申报填写:

{kind=link}

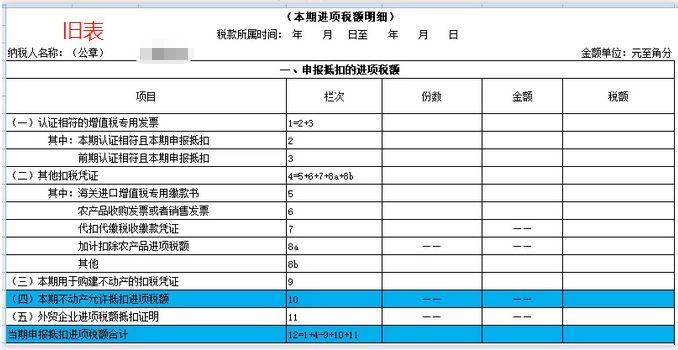

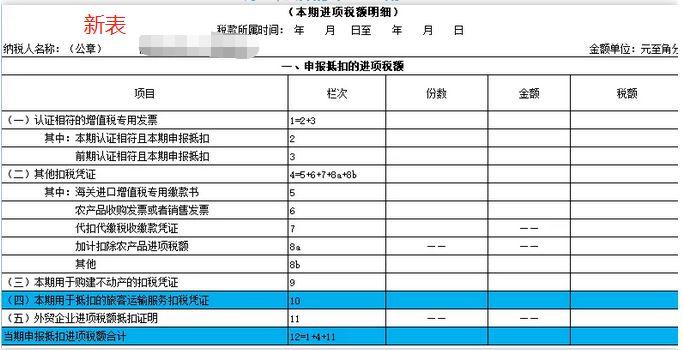

2、附表二中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;

第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

{kind=link}

{kind=link}

这里的变化主要应对两个新政策:

1>不动产分期抵扣取消

【财政部 税务总局 海关总署公告2019年第39号】规定4月1日起,不动产分期抵扣政策不再执行,而采用一次性抵扣方式。

原附表五《不动产分期抵扣计算表》直接取消也是因为该政策,截止3月底所属期附表五的期末余额,纳税人可以在4月所属期一次性转入到附表二的第8b栏。

【案例四】

某公司截止3月底所属期附表五的期末余额为2万元,4月当期购买一个商铺,金额100万,进项税额9万。

{kind=link}

2>购进国内旅客运输服务抵扣

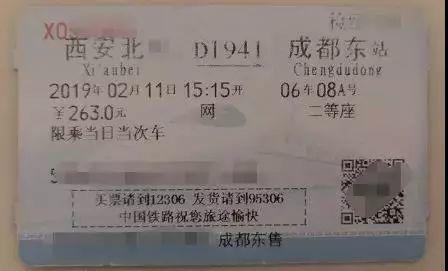

【案例五】

A公司员工小李2019年4月20日出差,取得注明旅客身份信息的铁路车票一张,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

{kind=link}

「仅做展示,以文字表述为准」

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72元

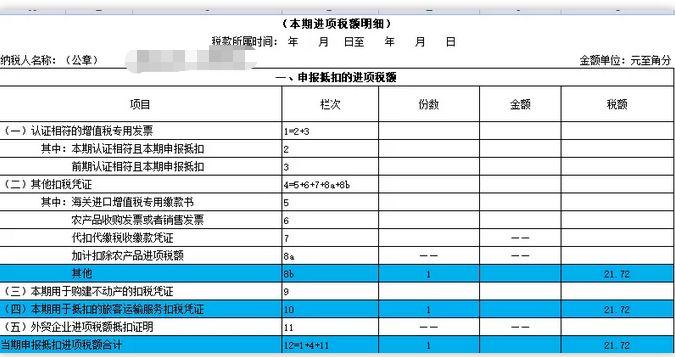

申报表如何填写?

直接按照票面计算出可抵扣进项税后填写到8b栏次,同时填写到第10栏,本期用于抵扣的旅客运输服务扣税凭证中去。

{kind=link}

为什么还要填写到8b?不直接光填10栏就行了吗?

其实和不动产抵扣填写9栏一样。这里的第10栏也是一个本期统计数据,不参与到抵扣计算中去,所以我们在抵扣不动产和购进的旅客服务都需要根据取得的相应扣除凭证填写到其他相应栏次去。

这里取得是铁路票,填写到8b其他去就行了。第8b栏“其他”:反映按规定本期可以申报抵扣的其他扣税凭证情况。

如果取得是专票,那就填写到第1、2、35栏次去即可。

03

看透增值税申报之:

附表三的填报方法

将原《增值税纳税申报表附列资料(三)》中的第1栏、第2栏项目名称分别调整为“13%税率的项目”和“9%税率的项目”。

{kind=link}

这块没什么说的,就是对应的调整。

04

看透增值税申报之:

附表四的变化填写方法

原《增值税纳税申报表附列资料(四)》表式内容中,增加“二、加计抵减情况”相关栏次。

这个主要是应对新政策。自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

{kind=link}

这个表是满足条件的纳税人统计记录用于加计抵减的表。

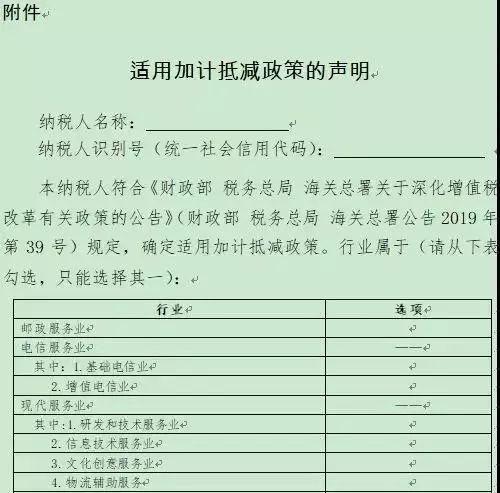

哪些纳税人满足条件呢?

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

所以,用不用填写这个表,首先要去看看36号文有没有提供这四项服务,而且要看在规定期间内,你提供的四项服务销售额有没有达到规定的比例,满足了,才有资格填写这个表,不然你就没资格填写这个表。

如果你判断自己满足,那么应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》格式如下:

{kind=link}

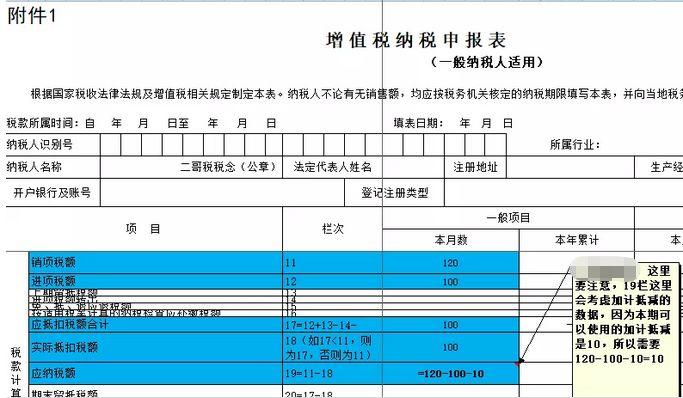

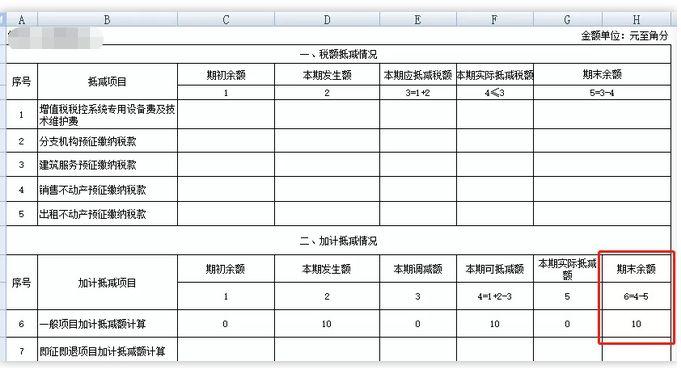

【案例六】

A公司是一家代理报关,提供36号文规定的现代服务中的经纪代理业务,假设提供的报关代理服务服务销售额比例满足条件。

2019年4月公司取得可抵扣进项税额100万,当期销项税120万,前期无留抵。

当期计提加计抵减额=当期可抵扣进项税额×10%=100*10%=10万

那么当期应交税额=120-100-10=10万。

{kind=link}

第2列“本期发生额”:填写按照规定本期计提的加计抵减额,这里就是10万。

其实附表4的这个表格有点类似税控设备抵减的填法,它就是把我从一开始到最后加计抵减的进项税的过程用表格方式记录下来。

这个表填写后,如何进入主表最终实现少交税,这个里面还有第二步,那就是用第4列数据和每期申报的时候和主表进行比对,看能够抵减多少,能抵减的就填写到本表第5列去。

比如本期销项减去进行120-100=20,和我可抵减数10比,我10完全可以全部抵减,那么第5列就全部填进去。

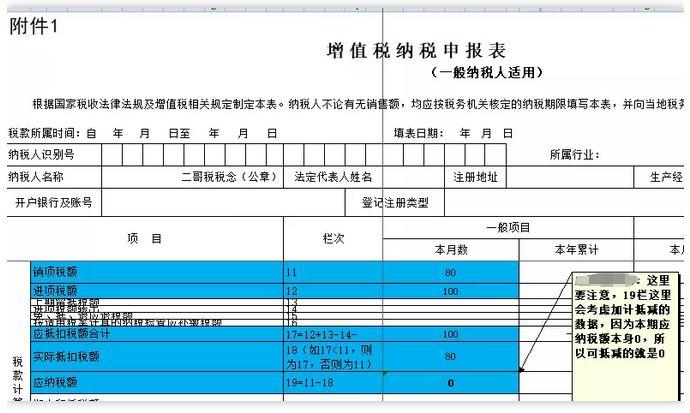

回到主表,主表没有专设一栏体现这个10,直接就含在第19栏里面,具体看图片解释。

{kind=link}

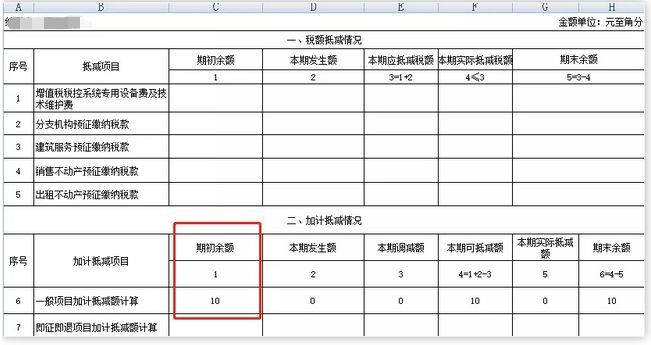

又比如,4月公司取得可抵扣进项税额100万,当期销项税80万,前期无留抵。

当期计提加计抵减额=当期可抵扣进项税额×10%=100*10%=10万

那么当期应交税额=80-100=-20,留抵20。

所以10万的加计抵减计提数就不能实际抵,因为本身都留抵了,你还加计抵个啥。

只有计提了留下期。

{kind=link}

再看主表

{kind=link}

相当于计提的10没用,下期填写表格时候它自动跳到期初余额去了。

{kind=link}

04

看透增值税申报之:

附表五、六的变化填写方法

1.取消了附表五,《增值税纳税申报表附列资料(五)》

这个表取消原因就是因为这次不动产分期抵扣政策的取消,截止3月底所属期附表五的期末余额,纳税人可以在4月所属期一次性转入到附表二的第8b栏抵扣。

2.取消原《营改增税负分析测算明细表》。

少填一个是一个,这是好事。

本篇文章来源于微信公众号: 孔子财税