抓紧翻一下费用凭证,看看有没有这两大税务风险

企业支付个人劳务报酬时,不索要发票,直接列支费用。对于个人来说,其取得是劳务报酬收入,依法应该缴纳个人所得税,而对于企业来说,这是其支出的成本费用,依法可以企业所得税税前扣除。对于企业发生的成本支出呢,企业必须按照国家税务总局2018年28号公告的规定取得相应合法的扣除凭证才能税前扣除。28号公告说了,如果支出属于增值税应税项目,那必须以支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。非常明显,个人独立从事这些行为都是增值税的应税范围,那么企业就必须以个人提供的发票作为税前扣除凭证。你看,税法各个点拿捏的多好,个人不去代开发票缴纳相应增值税等税收,企业税前扣除就有风险,互相牵制,拿捏的死死的。为什么28号公告又规定个人提供小额零星业务,企业可以不用发票而用内部凭证税前扣除?而且把个人零星业务的标准保持和增值税起征点一致,那就是个人按次500,这也是一种牵制,个人按次不超过500是免税的,你免税,你开发票也不纳税,为了方便,干脆不开吧,企业这边就凭内部凭证扣除了。所以你说你提供了劳务报酬不提供发票行吗?按次超过500不提供发票这边企业还税前扣除,你那边还没交增值税,哪有这么好的事。个人当然没法自己开发票,都是税务局代开,其实现在个人提供劳务后开发票非常简单了,比以前不知道方便了多少,微信、支付宝、电子税务局都能代开,代开后甚至根本不需要去取纸质发票,电子邮箱马上给你把电子发票发过来了。

你看,税务局给提供了如此方便快捷的发票代开业务,你在面临税务局检查的时候再说个人业务,个人不提供发票,那就说不过去了。个人不想提供发票更多的其实不是麻烦,而是你钱没给到位,人家不愿意承担税费罢了。

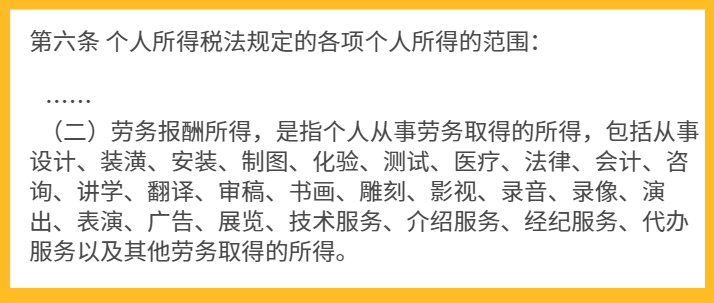

按照《中华人民共和国个人所得税法》规定,应该缴纳个人所得税的个人所得一共有九项。

而国家税务总局公告2018年第61号关于发布《个人所得税扣缴申报管理办法(试行)》的公告规定,实行个人所得税全员全额扣缴申报的应税所得包括: 我们一对比,可以发现,只有经营所得不属于实行个人所得税全员全额扣除申报的范围。什么意思呢?也就是说,扣缴义务人在向个人支付所得时候,如果属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。全员全额申报,也就是说,不管支付金额大小,扣缴义务人应该向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。所以,这也就回答了有些读者问的,我支付了不到800的劳务费,我需要申报吗?是需要的。只要你支付了,就应该履行申报义务。哪怕实际算下来没有个人所得税,也应该把信息申报进去。我们打开自然人税收管理系统扣缴客户端,可以看到两个大的申报版块。一个就是综合所得税申报,我们知道,新个人所得税法把工资薪金、劳务报酬、稿酬所得、特许权使用费四项所得作为综合所得。所以,你可以看到,劳务报酬在自然人税收管理系统客户端其实有代扣代缴入口的。那么需要全员全额申报个税的其他所得在那里申报呢?就是在分类所得里面。所以,从实操角度看,需要代扣代缴的个税税目,也是没有经营所得的。而综合所得里面的劳务报酬支付方是应该依法代扣代缴个人所得税的,并不是取得了发票就万事大吉了。目前很多税务局已经明确规定了这点,税务局在代开自然人劳务报酬发票的时候不再预扣个税,全部由支付方自行代扣。取得劳务报酬所得、稿酬所得、特许权使用费所得的自然人申请代开发票,在代开发票环节不再随征个人所得税。由向个人支付所得的单位或个人为扣缴义务人,按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定,依法预扣预缴或代扣代缴税款

对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局2018年第61号公告公布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

其他没具体出台文件的基本实践中也是按照代开发票不预征方式来执行。

那么我们支付方就一定要注意了,支付劳务报酬一定要代扣个人所得税。如果扣缴义务人向自然人支付上述所得时,未按规定履行义务的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。本篇文章来源于微信公众号: 二哥税税念

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}