个税汇算清缴将至,你需退税还是补税?

{kind=link}

前言

2019年是新个税法全面实施元年,随着2019纳税年度将近尾声,首次个税综合所得汇算清缴即将拉开帷幕。国家税务总局于2019年12月14日发布了《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》(以下简称“2019年度汇算征求意见稿”)及其说明,就2019年度综合所得汇算清缴的办理流程公开征求意见。

明年的汇算清缴必定和往年大有不同,新政策出现如何才能更好的应用到明年的汇缴工作中呢?个税汇缴对企业和个人会存在哪些风险呢?针对这些问题,小禾做了梳理和解读,快一起来看看吧~

01

汇算清缴有关概念必须搞清楚

什么叫做汇算清缴呢?简而言之,汇算清缴就是按年算账、多退少补,在平时已预缴税款的基础上按年度查遗补漏、汇总收支。汇算清缴是个税制度由分类迈向综合所必需的配套保障措施,也是国际上的通行做法。

1.什么是个人所得税综合所得汇算清缴?

《个人所得税法》第十一条 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

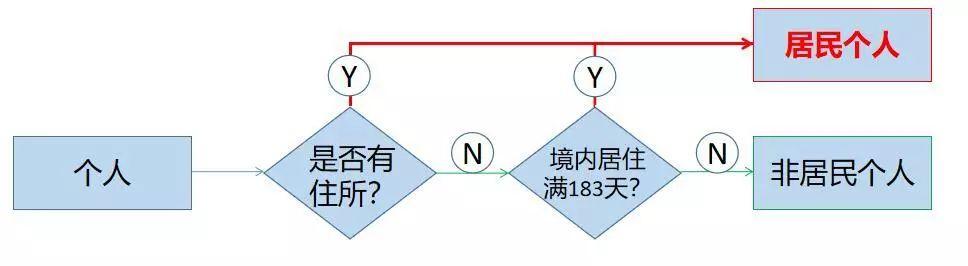

2.汇算清缴主体——居民个人

《个人所得税法》

第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。

如何理解这条内容呢?看图:

{kind=link}

注意:非居民个人与非居民个人身份的转换如何处理。

《关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部、税务总局公告2019年第35号)第五条规定:

非居民→居民:无住所个人预先判定为非居民个人,因延长居住天数达到居民个人条件的,一个纳税年度内税款扣缴方法保持不变,年度终了后按照居民个人有关规定办理汇算清缴,但该个人在当年离境且预计年度内不再入境的,可以选择在离境之前办理汇算清缴。

居民→非居民:无住所个人预先判定为居民个人,因缩短居住天数不能达到居民个人条件的,在不能达到居民个人条件之日起至年度终了15天内,应当向主管税务机关报告,按照非居民个人重新计算应纳税额,申报补缴税款,不加收税收滞纳金。需要退税的,按照规定办理。

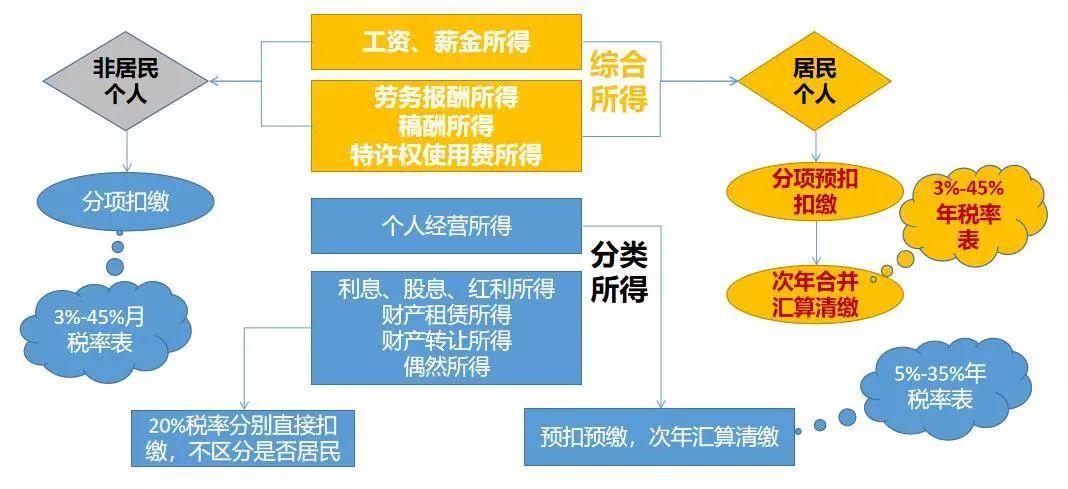

3.汇算清缴范围——综合所得

{kind=link}

4.为什么已缴纳个税,还要办理汇缴?

《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》

依据个人所得税法规定,2019年度终了后,居民个人(以下称纳税人)需要汇总2019年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称综合所得)的收入额,减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后,适用综合所得个人所得税税率并减去速算扣除数(税率表见附件),计算本年度最终应纳税额,再减去2019年度已预缴税额,得出本年度应退或者应补税额,向税务机关申报并办理退税或补税。

5.汇算清缴与预扣预缴的4点差异

01—收入额的计算方法不同

年度汇算清缴时,收入额为收入减除百分之二十的费用后的余额;预扣预缴时收入额为每次收入减除费用后的余额,其中,“收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,费用按百分之二十计算”。

02—可扣除的项目不同

年度汇算清缴时,以四项综合所得的合计收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。而预扣预缴时,取得劳务报酬、稿酬、特许权使用费时暂不减除上述扣除费用。

03—关于“按次”的具体规定

在汇算清缴中没有按次的概念;二预扣预缴时,劳务报酬、稿酬所得、特许权使用费所得三项综合所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

04—适用的税率/预扣率不同

年度汇算清缴时,适用百分之三至百分之四十五的超额累进税率;预扣预缴时,劳务报酬所得适用个人所得税预扣率表二,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

6.未如实办理汇算清缴会有什么法律后果?

对于支付所得的单位或个人:

个人所得税以支付所得的单位或者个人为扣缴义务人。扣缴义务人应当按照国家规定办理全员全额扣缴申报,并向纳税人提供其个人所得和已扣缴税款等信息。(《个人所得税法》第十条)

纳税人向扣缴义务人提出代办(个税汇算清缴)要求的,扣缴义务人应当办理。(《征求意见稿》第六条)

如扣缴义务人应扣未扣、应收而不收税款的,依据《税收征管法》第六十九条,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

对于所得人:

个人所得税以所得人为纳税人,当符合税法规定的需要办理汇算清缴的情形时,应当依法办理纳税申报。

根据《税收征管法》第六十二条,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。

如纳税人采取隐瞒收入、编造虚假扣除等手段逃避缴税的,依据《税收征管法》第六十三条规定,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

特别提醒:居民个人未依法如实办理综合所得年度汇算的,按照税收征管法有关规定予以处理,并按规定记入个人纳税信用记录。

02

哪些人不用办理汇算清缴?

最新政策:

《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》规定:经国务院批准,依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)有关规定,符合下列情形之一的,纳税人不需要办理年度汇算:

(一)纳税人需要补税但综合所得年收入不超过12万元的;

(二)纳税人年度汇算需补税金额不超过400元的;

(三)纳税人已预缴税额与年度应纳税额一致或不申请年度汇算退税的。

《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)规定:2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

对于意见稿中的3种情形,小禾再详细的说一下:

(一)纳税人需要补税,但综合所得收入不超过12万元的;

无论补税金额是多少,只要综合所得收入不超过12万,就不用办理汇算清缴。

注意区分:“收入”与“收入额”

根据税法规定,工资薪金所得以全部收入为收入额,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

“收入”通常指的毛收入,也即税前收入;

“收入额”是收入减除特定比例后的数额。

(二)纳税人年度汇算需补税金额不超过400元的;

无论综合所得收入是多少,只要补税金额不超过400元,就不用办理汇算清缴。

(三)纳税人已预缴税额与年度应纳税额一致或不申请年度汇算退税的。

(1)预扣税额与应纳税额一致,既不需要退税也不需要补税,自然无需办理年度汇算;

(2)退税是纳税人的权利,无论退税额是多少,自愿放弃退税,也可以不办理年度汇算。

03

哪些人需要汇算清缴?

根据最新政策《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》第三条规定:依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)2019年度已预缴税额大于年度应纳税额且申请退税的。包括2019年度综合所得收入额不足6万元但已预缴个人所得税;年度中间劳务报酬、稿酬、特许权使用费适用的预扣预缴率高于综合所得年适用税率;预缴税款时,未扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,以及未享受或未足额享受综合所得税收优惠等情形。

(二)2019年度综合所得收入超过12万元且需要补税金额在400元以上的。包括取得两处及以上综合所得,合并后适用税率提高导致已预缴税款小于年度应纳税额等情形。

《个人所得税法实施条例》第二十五条 取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。

应纳税额=(综合所得年收入额-6万-专项扣除-专项附加扣除-其他扣除)×适用税率-速算扣除数

无论收入高低、无论退税额多少,纳税人都可以申请退税。

提示:12万收入、400元税额仅仅适用于补税。

根据新政策规定,需要办理汇缴的7个细分的情形

小主们可对号入座。

情形一:2019年度综合所得年收入额不足6万,但平时已缴纳过个人所得税的。

【例】年中辞职后未找到工作的。

情形二:2019年度有符合享受条件的专项附加扣除,但是预扣预缴时没有扣除的。

【例】发生大病医疗支出

情形三:因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、六项专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的

情形四:没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

情形五:纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率低于全年综合所得年适用税率的。

情形六:预缴税款时,未享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等。

情形七:有符合条件的公益慈善捐赠支出,但预缴税款时未办理扣除的等等。

既然已经了解了汇算清缴的情形,那么汇算清缴应重点关注的人群及事项有哪些?

重点关注人群:

高收入人群(例如:公司高管);

两处以上取得工资的(例如:兼职的);

年中就业的(例如:应届毕业生);

年中离职的(例如:辞职创业、裸辞、继续求学的);

年中换工作的(例如:跳槽的);

有劳务报酬所得、稿酬所得、特许权使用费所得的;

专项附加扣除信息有误的;

享受特殊优惠政策的人(例如:残疾人);

有进行公益捐赠的

其他

如何知道自己应该补税还是退税?

扣缴单位:纳税人可以向扣缴单位提出要求,按照税法规定,单位有责任将已发放的收入和已预缴税款等情况告诉纳税人。——涉及多处取得时,资料难收集

网上查询:纳税人可以登录电子税务局网站,查询本人2019年度的收入和纳税申报记录。 ——建议企业发放计算模板

预填服务:通过手机个税APP、网页端,根据一定规则为纳税人提供申报表预填服务,如果纳税人没有异议,系统就会自动计算出应补或应退税款。纳税人就可以知道自己是否符合豁免政策要求了。——个人判断能力有差异

04

应退(补)税额的计算

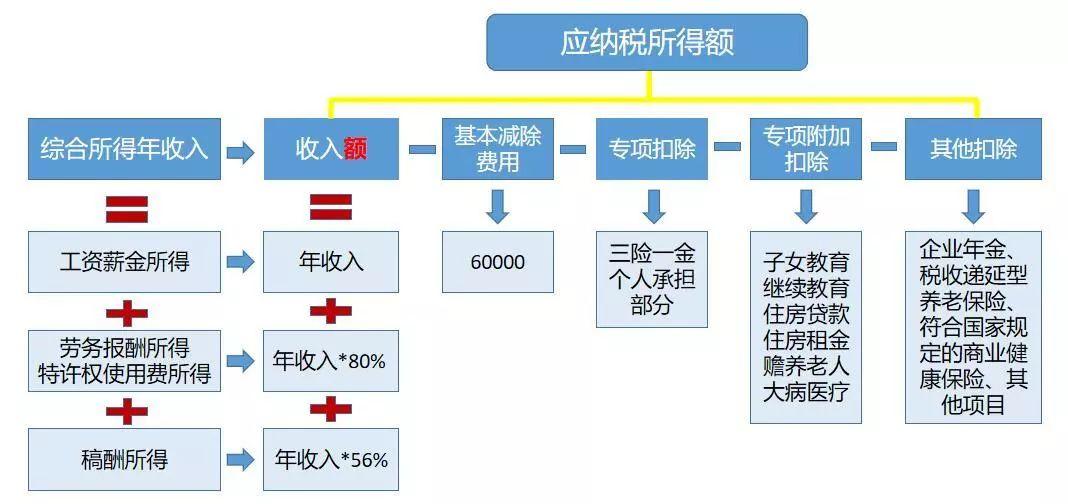

根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》规定:2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

{kind=link}

注意汇缴核算范围,仅核算2019年综合所得应退或应补:

✔不涉及以前或往后年度;

✔不涉及财产租赁等分类所得;

✔不涉及按规定不并入综合所得计算纳税的全年一次性奖金等所得。

{kind=link}

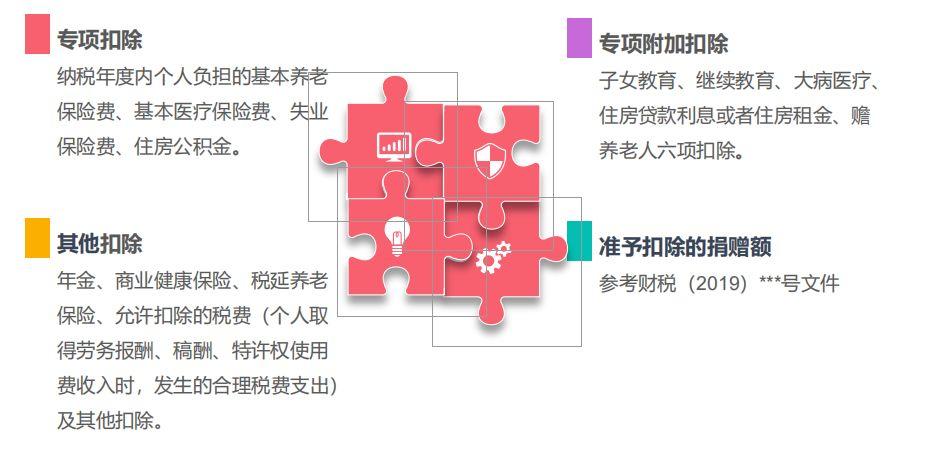

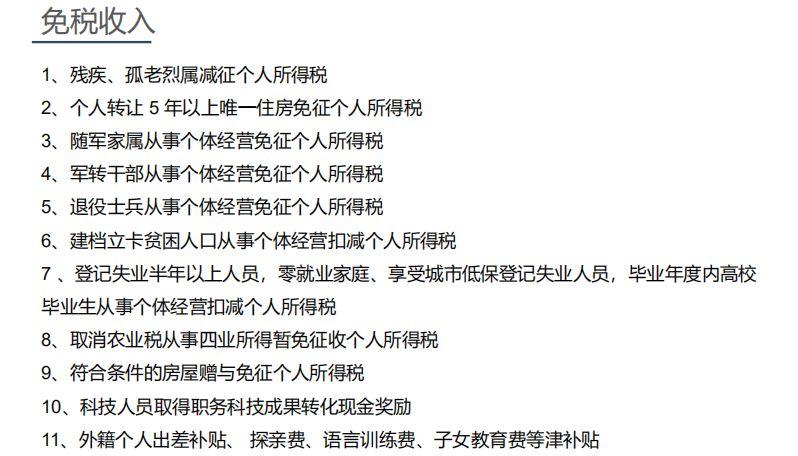

收入额包括哪些呢?

{kind=link}

{kind=link}

{kind=link}

05

如何办理汇缴及准备工作

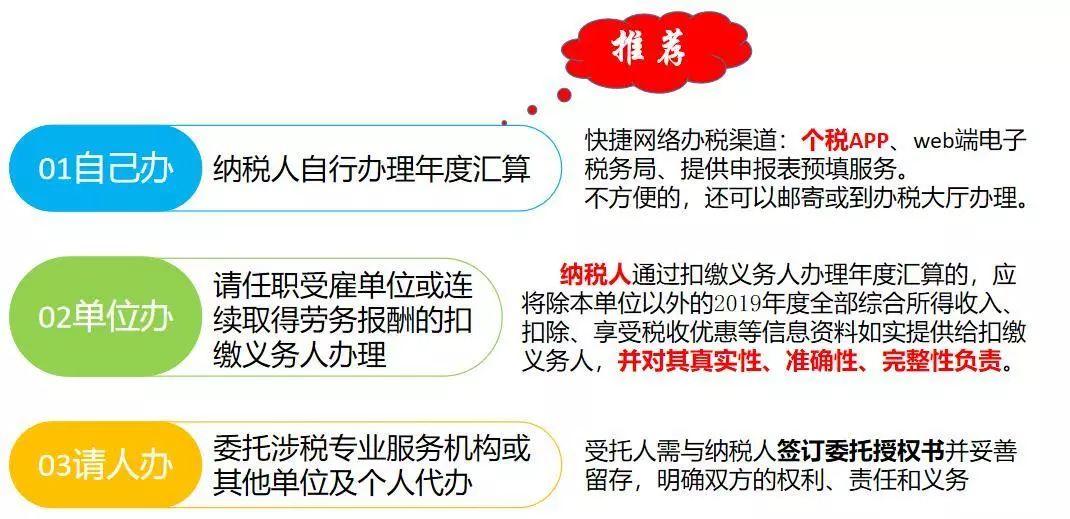

1.办理年度汇算的三种方式

{kind=link}

这里小禾推荐第一种,方便快捷,在网络办税渠道就能直接办理了。

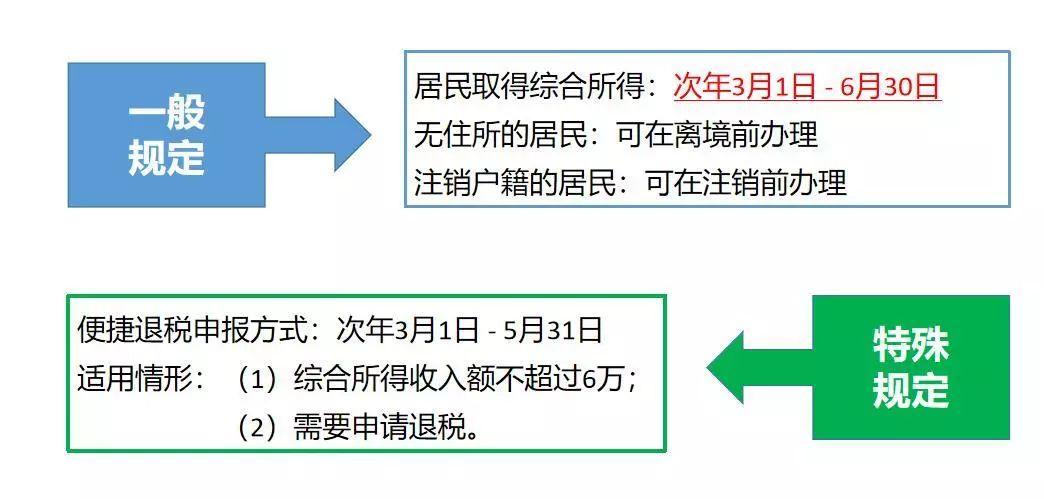

2.什么时间办理汇算清缴?

{kind=link}

3.汇算清缴应重点关注的人群及事项

重点关注事项:

汇总当年所有工资薪金收入,包括所有的津贴、补贴、绩效、奖金及非货币收入等;确认年终奖是否并入综合所得。

确认员工所有的费用合计、免税收入合计、基本减除费用、三险一金、专项附加扣除、其他扣除等金额是否正确,并提供相关资料;

单位的外籍或港澳台员工,还需归集个人出入镜信息;

通知员工及时确认预扣预缴信息是否正确;

及时确认员工是否委托公司进行汇算清缴,需要的必须签订委托书;

如果涉及补税,通知纳税人在汇缴前将税款交给受托单位。

如果涉及退税的,提供真实有效的纳税人本人银行账户信息

其他

本篇文章来源于微信公众号: 孔子财税