重磅!增值税立法,起征点为季销售额30万!

{kind=link}

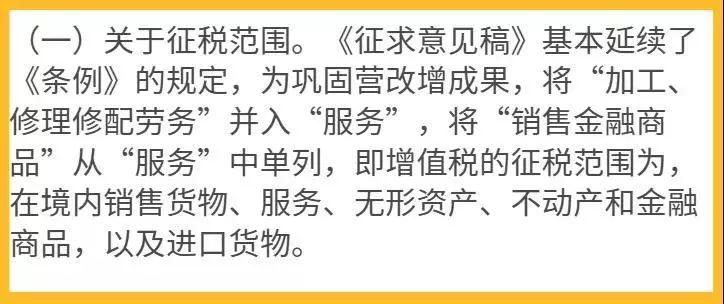

我国第一大税种增值税终于要立法了。为了完善税收法律制度,提高立法公众参与度,广泛凝聚社会共识,推进科学立法、民主立法、开门立法,财政部和国家税务总局起草了《中华人民共和国增值税法(征求意见稿)》,并于27日发布向社会公开征求意见。

01

增值税立法,起征点为季销售额30万

{kind=link}

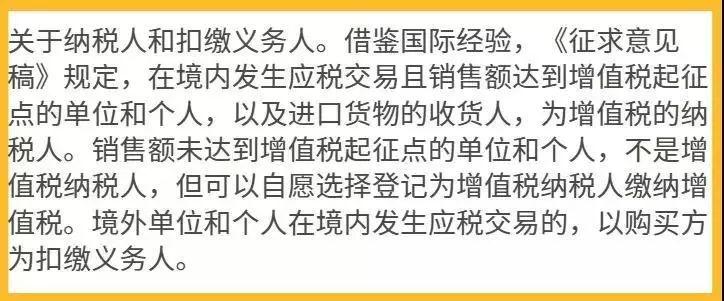

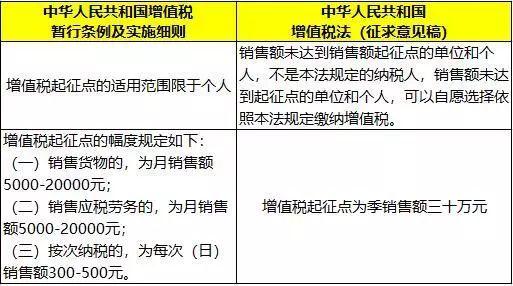

11月27日,财政部、国家税务总局公布《中华人民共和国增值税法(征求意见稿)》,向社会公开征求意见。根据征求意见稿,增值税起征点为季销售额三十万元。销售额未达到增值税起征点的单位和个人,可以自愿选择依照本法规定缴纳增值税。其中,销售不动产的税率为9%。

02

增值税立法,注意这10个重点内容

国家税务总局公布了《中华人民共和国增值税法(征求意见稿)》(以下简称“意见稿”),从整体内容来看,是整合了现行《增值税暂行条例》、《增值税暂行条例实施细则》和财税[2016]36号文件的相关内容,提醒大家重点关注以下事项:

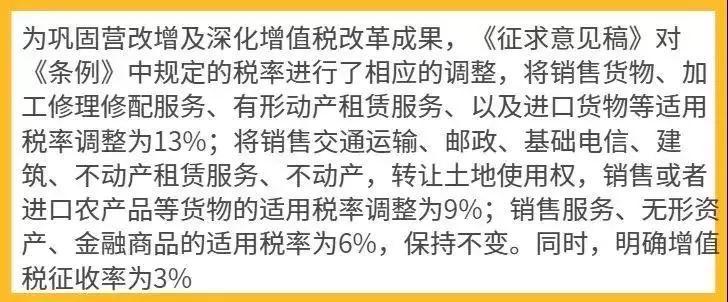

1、通过立法,把增值税这一税种上升到法律的层次。并且单独用一个条款来明确增值税属于价外税,应税交易的计税价格不包括增值税额。

2、增值税起征点大幅提高,“意见稿”规定为销售额为30万元,并且规定“销售额未达到增值税起征点的单位和个人,不是法定的纳税人”。与现行规定“增值税起征点的适用范围限于个人”相比,有重大的变化。

3、关于不征税的项目增加了一个重要的项目:“因征收征用而取得补偿”,希望在后续落实中对于实务中涉及的房产征收业务会减轻税负。

4、“意见稿”明确了增值税征收率为3%,对于现行不动产适用的征收率5%并没有在立法中体现,后续是否还延续,需要再关注相关政策文件。

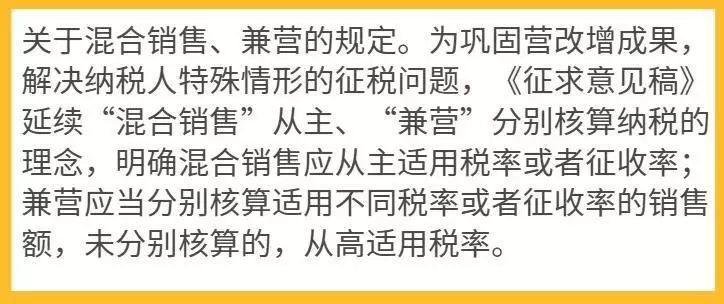

5、对于实务中争议比较大的混合销售行为,在立法方面对什么是“混合销售行为”并没有界定,但是“意见稿”中明确了“从主适用税率或者征收率”,后续需要大家关注“从主”如何适用。

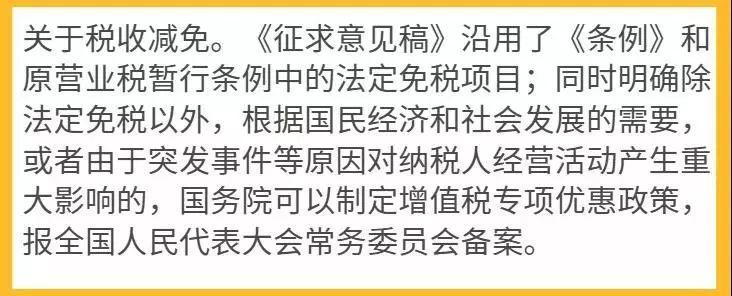

6、从“意见稿”来看,以后财政部和税务总局将没有权力再制定增值税的优惠政策,国务院可以制定增值税专项优惠政策,报全国人民代表大会常务委员会备案。

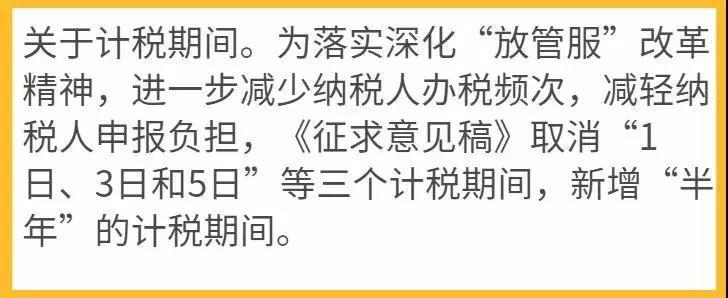

7、对于计税期间方面,“意见稿”取消“1日、3日和5日”等三个计税期间,新增“半年”的计税期间。体现出了落实深化“放管服”改革精神,进一步减少纳税人办税频次,减轻纳税人申报负担。

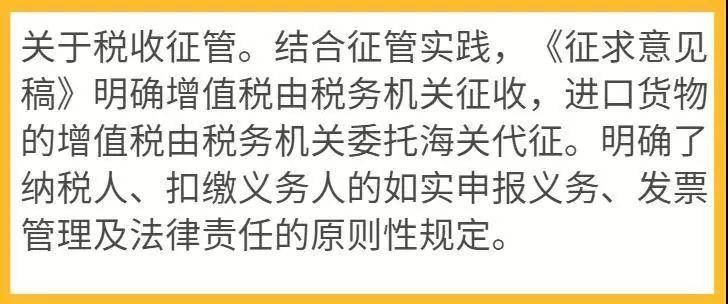

8、“意见稿”明确规定:纳税人发生应税交易,应当如实开具发票。基本解决了实务中大家关于超经营范围开具发票的争议问题。

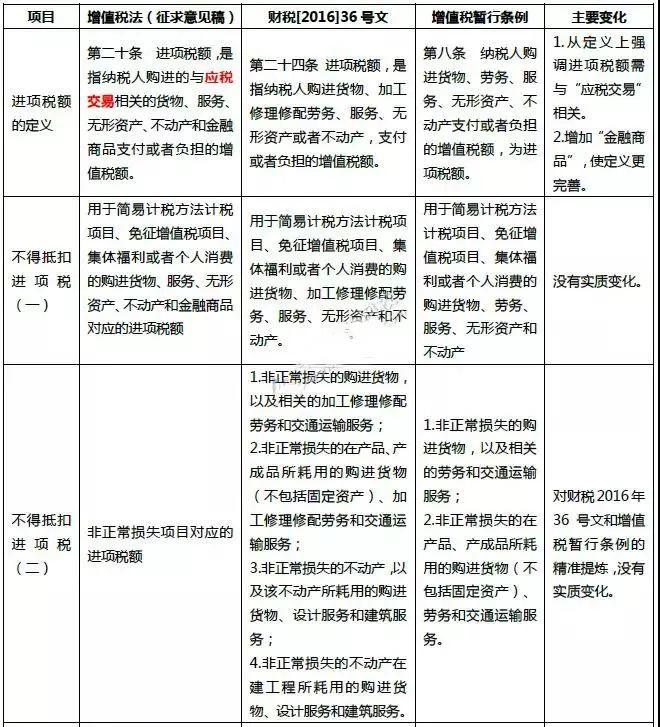

9、关于“不得从销项税额中抵扣的进项税额”发生了一些变化,对比如下:

{kind=link}

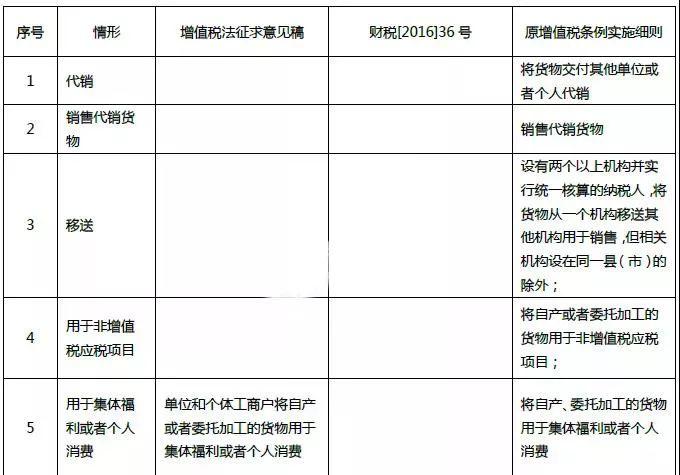

10、“意见稿”中关于视同销售的规定与现行政策相比,有较大的调整,需要大家重点关注。下表统计了原《增值税条例实施细则》、财税【2016】36号文及《增值税法(征求意见稿)》视同销售的规定:

{kind=link}

{kind=link}

可以看到,在“意见稿”中,视同销售仅保留了“用于集体福利和个人消费”及“无偿赠送”两类。

对于“代销”、“销售代销”、“移送”、“用于非增值税应税项目”、“投资”和“分配”都被移出了视同销售的范围。为什么会这么修订呢?我们一项一项来分析:

首先,全面实施“营改增”后,非增值税应税项目,即营业税应税项目已不存在,所以不存在“用于非增值税应税项目”的业务,可以说属于自然消亡。

其次,“代销”、“销售代销”、“移送”三种情形本身就应当是增值税交易业务。怎么说呢, “意见稿”明确增值税纳税地点为 “总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税”;而征求意见稿中“应税交易”,是指销售货物、服务、无形资产、不动产和金融商品。

所以,不同机构(不同纳税人间)移送货物,开票并结算,实质就是销售,自然要被剔出“视同销售”。

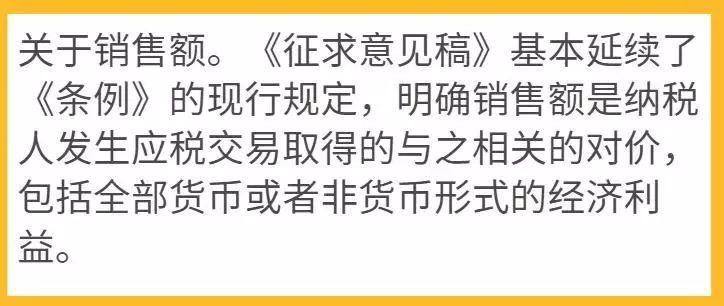

最后,再看一下“投资”与“分配”。“意见稿”讲到“销售额,是指纳税人发生应税交易取得的与之相关的对价,包括全部货币或者非货币形式的经济利益”,实物投资与实物分配本身就是以实物换取非货币形式的经济利益,妥妥的也属于销售,而不仅仅是视同销售。

在我国,增值税是伴随改革开放政策的逐步实施和计划经济向市场经济转轨的进程,采取渐进方式分阶段建立起来的。

它是既吸取国外增值税经验,又立足于本国经济体制改革的实际。

03

增值税在我国经历的4个阶段

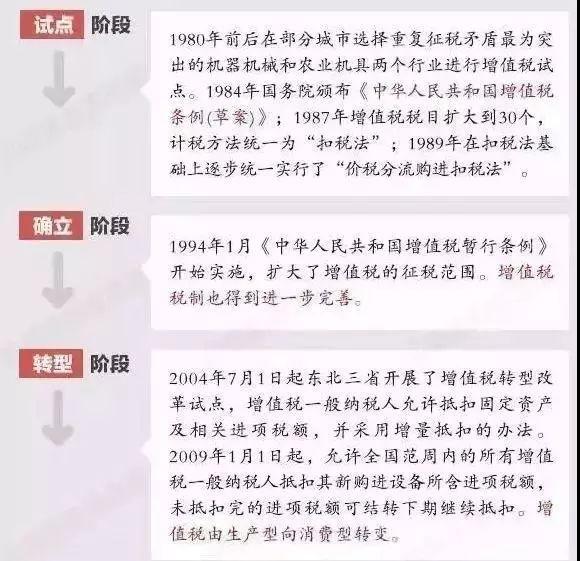

增值税在我国大致经历了试点、确立、转型改革和扩围改革四个主要阶段。

{kind=link}

转型

2004年时候最早在东三省的特殊行业试点,到2017年中部地区试点转型、2008年汶川地震重灾区转型,最后2009年允许全国范围内的所有增值税一般纳税人抵扣其新购进设备所含进项税额。我国增值税全面转型为消费型增值税。

扩围

2012年1月1日,在上海市针对交通运输业和部分现代服务业启动了营改增试点。之后,将上海改革试点分批扩大至北京等11个省市。2013年8月1日,将上述试点在全国推开。

2014年1月1日将铁路运输和邮政业纳入试点。

2014年6月1日将电信业纳入试点。自此营改增试点覆盖到全国的“3+7”个行业

3个行业是指交通运输业、邮政服务业和电信业。7个现代服务业是指研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务以及广告影视服务。

2016年5月1日,将建筑业、房地产业、金融业和生活服务业四大行业纳入试点,全面推开营改增试点。营业税彻底退出了历史舞台。

增值税自此实现了三税归一「产品税、营业税、增值税」,一统天下。

深化改革

增值税的改革还未止步,还要继续深化,增值税会继续向简并税率,简化税制,降低税负方向深化改革。

简并税率

财税〔2017〕37号规定,自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。自此,我国增值税税率档次17%、11%、6%、0%。

2018年降税率

2018年3月28日,国务院总理李克强主持召开国务院常务会议,确定深化增值税改革的措施,从2018年5月1日起,一是将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%。

随后,财税2018年32号文规定从5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

所以,从2018年5月1日开始,我国增值税税率就是16%,10%,6%、0%。

2019年降税率

2019年3月5日,第十三届全国人民代表大会第二次会议上,李克强总理做政府工作报告明确2019年继续深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增。

随后,财政部 税务总局 海关总署公告2019年第39号明确,2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

所以,到目前为止,我们增值税税率由为13%、9%、6%三档「不算0%」

{kind=link}

立法

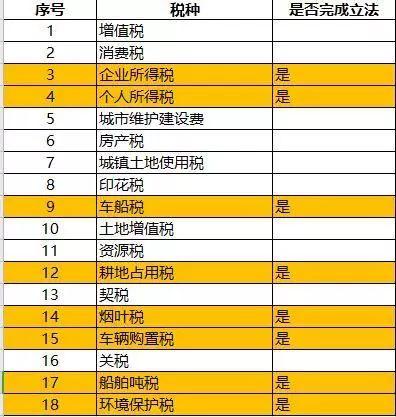

较为尴尬的是,作为税收收入比重占到总数近30%的我国第一大税种,增值税从实施到现在的20多年一直还未立法。

我们国家现行18个税种,但是目前通过人大立法的只有9个,分别是个人所得税、企业所得税、车船税、环保税、烟叶税 、船舶吨税 、车辆购置税和耕地占用税、资源税。

{kind=link}

从2011年营改增试点开始,经过八年十大步的改革,我国已经基本建立了现代增值税制度,目前增值税相关改革措施已全部推出,立法条件成熟。

为以法律形式巩固改革成果,按照保持现行税制框架总体不变以及保持现行税收负担水平总体不变的原则,国家整合了《条例》和36号文等,并适当调整完善相关内容,形成了最新的《增值税法征求意见稿》,增值税终于进入了立法阶段。

变化

01

{kind=link}

{kind=link}

02

{kind=link}

{kind=link}

03

{kind=link}

{kind=link}

04

{kind=link}

05

{kind=link}

06

{kind=link}

07

{kind=link}

08

{kind=link}

09

{kind=link}

10

{kind=link}

当然,目前还是征求意见中,到最后的审议通过还有一段路。

本篇文章来源于微信公众号: 孔子财税